El próximo 11 de febrero volverá a ser un día de movilización general para defender dos cosas que son perfectamente compatibles: pensiones dignas para los pensionistas actuales y futuros, y la viabilidad del sistema público de pensiones sin los recortes extremos que impone la reforma de 2013 impuesta por el Partido Popular.

Con el acuerdo alcanzado por la Comisión del Pacto de Toledo (aprobado por el pleno del Congreso de los Diputados el 11 de noviembre de 2020) y con una mesa de diálogo social sobre pensiones en funcionamiento, el Gobierno ha recurrido a los medios de comunicación para plantear propuestas que no figuran ni en el primero ni en la segunda. Tampoco, por cierto, en el Acuerdo de Gobierno firmado por PSOE y Unidas Podemos a finales de 2020.

Esas propuestas -que ahora niega públicamente y que no ha planteado en el diálogo social- son sobre todo medidas para ampliar de 25 a 35 años el periodo de cómputo para calcular la pensión de jubilación. UGT considera que este tipo de actuaciones van en la dirección equivocada, perjudican a más personas de las que benefician, afectarán más a los trabajadores y trabajadoras con carreras de cotización más precarias, y aumentarán la brecha de género afectando más negativamente a las mujeres.

Por esta razón, UGT y CCOO han marcado el 11 de febrero como el comienzo de un proceso de movilizaciones para exigir al Gobierno tres cosas: derogación de las reformas laborales, revalorización del SMI en 2021, y derogar la reforma de pensiones de 2013 y abordar medidas en la dirección contraria para garantizar el futuro de las pensiones pero sin recortes.

La sostenibilidad del sistema de pensiones ha quedado demostrada

Uno de los fenómenos más recurrentes desde hace décadas es la aparición de informes que alertan sobre la debilidad de los sistemas de pensiones públicos, su quiebra a medio plazo, la necesidad de privatizarlos, o de recurrir a sistemas privados para complementar unas pensiones públicas que serán miserables. Tras esos informes había potentes grupos financieros e instituciones económicas, y han sido tantos y durante tanto tiempo que muchos gobiernos tomaron medidas de recorte e incluso de privatización. Informes que nunca señalaron las enormes pérdidas que sufrieron los clientes de los sistemas privados durante la crisis financiera, o que el sistema público español, es decir, sus pensionistas, pagan gastos que nada tienen que ver con sus pensiones presentes o futuras, como los incentivos a los autónomos o los gastos corrientes de la Seguridad Social, como el agua, la luz o las nóminas de sus funcionarios, por ejemplo.

El Departamento de Protección Social de la Organización Internacional del Trabajo (OIT) publicó en 2019 un análisis de esos procesos titulado “La reversión de la privatización de las pensiones: reconstruyendo los sistemas públicos de pensiones en los países de Europa Oriental y América Latina”, en el que se afirma que, entre 1981 y 2014, treinta países privatizaron total o parcialmente sus sistemas públicos de pensiones. Las nefastas consecuencias de esa decisión llevaron a que, hasta 2018, casi una veintena de ellos hubieran revertido total o parcialmente esa privatización.

¿Por qué? “Las tasas de cobertura [las cuantías de las pensiones respecto a los salarios] se estancaron o disminuyeron, los niveles de las pensiones se deterioraron, y se agravaron las desigualdades de género y de ingresos, lo que hizo que la privatización fuera muy impopular. El riesgo asociado a las fluctuaciones en los mercados financieros se trasladó a los individuos. Los costos administrativos se incrementaron, lo que resultó en menores niveles de prestaciones”, señala el informe.

Sin embargo, en España tenemos dos informes públicos -uno de la AIREF y otro de la Seguridad Social- que han puesto de manifiesto que el sistema público de pensiones es perfectamente sostenible, y respaldan muchas de las propuestas que UGT lleva defendiendo desde hace años: liberar a la Seguridad Social de gastos que no le corresponden, y financiar con recursos del Estado el repunte del gasto que sabemos que durante un corto periodo se producirá en los próximos años (durante la jubilación de la numerosa generación del baby boom).

Reversión en dos pasos

El planteamiento de UGT para esta reversión de los recortes contempla, en primer lugar, aplicar las recomendaciones uno y dos del Pacto de Toledo: consolidación de la separación de fuentes y restablecimiento del equilibrio financiero de la Seguridad Social (con aportaciones del Estado), y mantenimiento del poder adquisitivo y mejora de las pensiones; en segundo lugar, analizar los resultados del Acuerdo de Pensiones de 2011 (que todavía se está desplegando en algunas cuestiones) y abordar la financiación del incremento de gasto que provocará la jubilación de la generación del baby boom.

¿De dónde viene el déficit de la Seguridad Social? Según ha explicado en reiteradas ocasiones la Secretaria de Políticas Sociales, Empleo y Seguridad Social de UGT, Maricarmen Barrera, el gasto en pensiones antes de la crisis de 2008 crecía a un ritmo del 6% ó 7% anual, y fue desacelerándose durante la misma hasta registrar crecimientos del orden del 3% entre los años 2015 y 2017. El problema fue que los ingresos por cotizaciones se hundieron como consecuencia de la destrucción de empleo y la devaluación salarial (reforma laboral). Si antes de la crisis las cotizaciones crecían a un ritmo del 8% ó 9%, entre 2009 y 2013 se pasó a tasas negativas.

El problema, por tanto, no es de exceso de gasto sino de caída de ingresos, y esa brecha no puede cerrarse por sí sola por mucho que aumente el empleo y los ingresos por cotizaciones. El déficit no lo generó la Seguridad Social sino las políticas que ocasionaron la crisis, las que se aplicaron durante la misma y que han derivado en la destrucción de empleo, en la devaluación de los salarios y en un desastroso mercado de trabajo.

Este gasto no es mío

Pero, además, la Seguridad Social venía pagando desde hace muchísimo tiempo muchísimas cosas que no le correspondían a ella sino al Estado. Por lo que, liberándola de esos gastos indebidos, el déficit de la Seguridad Social desaparece.

El primer paso en esta dirección ya está dado mediante los Presupuestos Generales del Estado para 2021, en los que se establecen nuevas transferencias del Estado a la Seguridad Social por un importe de casi 14.000 millones de euros para sufragar esos gastos indebidos.

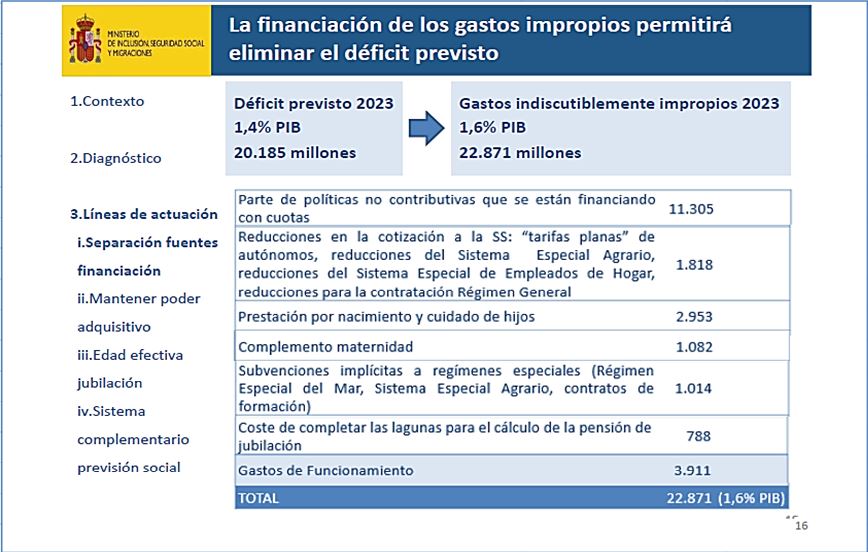

La totalidad de esos gastos, según los cálculos del Ministerio de Inclusión y Seguridad Social ascendería a cerca de 23 mil millones de euros.

UGT defiende que las cotizaciones a las Seguridad Social se destinen exclusivamente a pagar las prestaciones contributivas; todo lo demás lo debe pagar el Estado con los PGE. Además, el sistema de préstamos del Estado a la Seguridad Social es inaceptable para el Sindicato, y deben ser expresamente impedidos por la ley.

Revalorizar las pensiones

A partir del año 2025 (y hasta aproximadamente 2045) empezará a jubilarse la llamada generación del baby boom, la generación más grande de la historia de España. Mientras, y simultáneamente, estarán activas en el mercado laboral las dos generaciones siguientes, las más pequeñas de la historia y en condiciones de mayor precariedad. ¿Cómo vamos a financiar las pensiones en esa situación?

La respuesta del PP, mediante la reforma de las pensiones de 2013, fue recortar todas las pensiones en proporción al aumento de los pensionistas para no aumentar el gasto. Para eso sirven los famosos Índice de Revalorización de las Pensiones (IRP) -según el cual las pensiones se revalorizan exclusivamente un 0,25% al año- y el Factor de Sostenibilidad (FS) -un coeficiente reductor que recorta la pensión inicial de los nuevos pensionistas a medida que aumenta la esperanza de vida-.

El IRP hace que las pensiones no se revaloricen conforme suben los precios, sino que las rebaja paulatinamente, provocando una caída de entre el 30 y el 40% de la pensión real por cada 20 años de vida de la persona pensionista. El FS, por su parte, es esencialmente injusto porque la esperanza de vida no es igual para todo el mundo, y es siempre muy inferior para las personas con salarios más bajos, menores niveles educativos, profesiones manuales, trabajos penosos, etc… Su aplicación beneficia a los que tienen más y perjudica a los que tienen menos.

Pero este planteamiento del PP basado en recortes de pensiones no es la única respuesta. Los informes de la AIREF y la Seguridad Social demuestran que hay alternativas perfectamente viables. En este sentido UGT defiende, en primer lugar, una revalorización anual de las pensiones que tenga en cuenta el crecimiento del coste de la vida (un tema que está siendo debatido en la mesa de diálogo social), y en segundo lugar, derogar el IRP y FS, establecer mecanismos que incrementen los ingresos por cotizaciones de la Seguridad Social (como destopar las bases de cotización de los salarios más altos para que las empresas coticen por los salarios reales, y que los autónomos coticen por sus ingresos reales) y que el Estado asuma con impuestos el pico de gasto excepcional que se producirá durante un corto lapso de años del periodo de la jubilación del baby boom.

Además, y teniendo en cuenta que el sistema público de pensiones no es una isla, sería necesario contemplar medidas en otros ámbitos, como: incrementar la natalidad, incrementar la tasa de inmigración y el empleo, combatir el paro, y mejorar la productividad de nuestra economía.

Este es el planteamiento que defiende UGT y el que ha llevado a la mesa del diálogo social. Las últimas propuestas del Gobierno, sin embargo, son inasumibles para el Sindicato, son una equivocación y una marcha atrás respecto de sus propios planteamientos y por eso, a partir del 11 de febrero nos movilizaremos para exigir pensiones dignas.